Résumé

Points clés

La BCE est pour le moment dans une « bonne posture » avec une inflation des services toujours élevée et des données de l’activité économique qui s'améliorent plus que prévu.

Les perspectives macroéconomiques de la zone euro laissent toutefois entrevoir un ralentissement de la croissance et une poursuite de la désinflation cette année.

Les actions européennes sont soutenues par des perspectives macroéconomiques favorables, tandis que les craintes d'un éventuel retour à une politique monétaire plus stricte de la BCE semblent s'être atténuées.

Dans cette édition

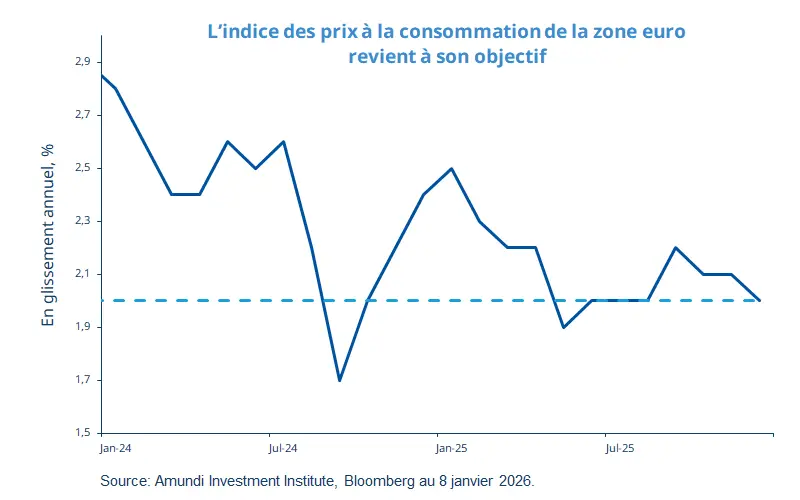

Selon une estimation préliminaire, l'inflation dans la zone euro a ralenti à 2,0 % en décembre, atteignant pour la première fois depuis août l'objectif de 2 % fixé par la Banque centrale européenne (BCE). Nous anticipons que l'inflation restera inférieure à cet objectif en 2026 et 2027, tandis que la croissance du PIB réel devrait globalement ralentir cette année malgré la dynamique positive observée récemment. Les prévisions de croissance ont été revues à la hausse, tandis que l'inflation continue de se modérer en raison de la faiblesse de la consommation privée, du ralentissement de la croissance des salaires et de la poursuite de l'appréciation de l'euro, qui tend à rendre les exportations moins chères.

Cet environnement est favorable aux actions européennes, et les valeurs allemandes ont récemment atteint de nouveaux sommets historiques. Nous pensons que la BCE va adopter une approche attentiste en ce début d'année et indiquer qu'elle prendra ses décisions en fonction de l'évolution des données macroéconomiques. Pour que de nouvelles baisses de taux se concrétisent, il faudrait probablement la combinaison d'un ralentissement de l'inflation des services, d'une consommation atone et d'une croissance économique inférieure aux attentes. La faible croissance du crédit en zone euro et une monnaie plus forte pourraient également inciter la BCE à prendre des mesures.

Dates clés

Publication de l’indice des prix à la consommation (IPC) et des ventes de logements neufs aux Etats Unis |

Publication de la balance commerciale chinoise |

Publication de la production industrielle aux Etats-Unis |

En savoir plus