Résumé

Points clés

Le secteur technologique américain est en tête de la croissance des bénéfices pour le 4e trimestre, mais les marchés n’accordent plus de traitement de faveur à ces entreprises.

La croissance des bénéfices s’étend à d’autres secteurs et ne se concentre plus dans un petit nombre d'entreprises technologiques.

Bien que la saison de publication des résultats des entreprises ait été positive, les inquiétudes des investisseurs persistent concernant les bouleversements liés à l'IA et la capacité à rentabiliser les investissements dans ce domaine.

Dans cette édition

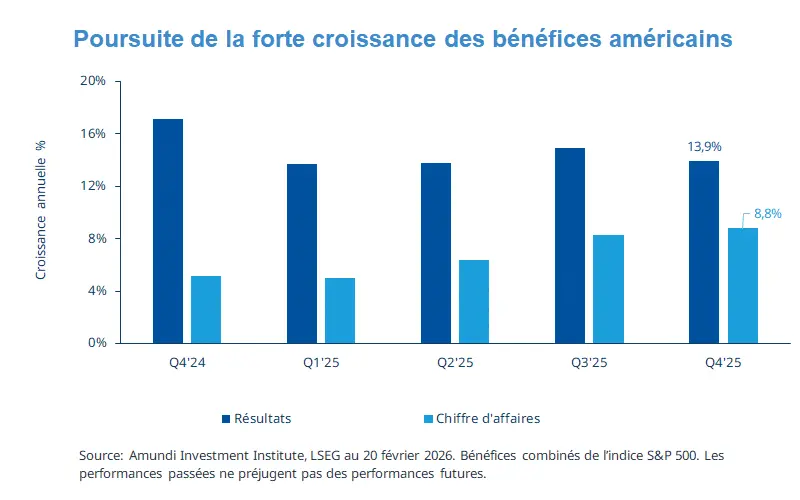

Les actions américaines ont connu une nouvelle saison positive de publication des résultats pour le 4e trimestre 2025, avec une croissance des bénéfices combinés – c’està-dire les bénéfices réels des entreprises ayant publié leurs résultats plus les bénéfices estimés de celles qui ne l’ont pas encore été fait - d'environ 14 % en glissement annuel, au 20 février 2026. Bien que cette croissance des bénéfices soit légèrement inférieure à ce que nous avons observé au 3e trimestre, elle est bien supérieure à l'estimation au début de la saison de publication (environ 9 %). Les technologies de l'information sont à nouveau en tête, mais nous continuons à observer des signes d’élargissement des bénéfices à d’autres secteurs, avec de solides résultats des secteurs industriel, financier et des services de communication.

En Europe, la saison de publication a été peu dynamique, sans croissance au niveau de l'indice. Mais beaucoup d'entreprises n'ont pas encore publié leurs résultats en Europe. Le secteur financier a de nouveau enregistré un trimestre solide avec des améliorations significatives, tandis que le secteur de la consommation cyclique continue à peser.

Dates clés

Publication de l’indice des directeurs d’achat (PMI) en zone euro et des ventes au détail en Allemagne |

Publication de l’indice PMI en Chine et de l’indice ISM des services aux Etats-Unis |

Publication du PIB pour la zone euro et des emplois non-agricoles aux |

En savoir plus