Points clés

Ce premier semestre a été marqué par la résilience des marchés du crédit. Les marchés ont été dominés par les développements du conflit au Moyen-Orient et l’essor de l’IA. Comme après le choc tarifaire américain de l’an dernier, le marché a rapidement digéré le conflit iranien. Les spreads de crédit sont revenus aujourd’hui aux niveaux d’avant-conflit. Les investisseurs ont considéré l’impact du conflit comme un choc inflationniste et de taux. Mais les craintes de récession sont demeurées très contenues. Les rendements des obligations d’État ont progressé sur l’ensemble de la courbe, en particulier à court terme. Les investisseurs ont notamment réévalué les risques d’inflation, les anticipations de trajectoire de la politique monétaire et ont remis en question la trajectoire des déficits publics.

En effet, le contexte économique est demeuré favorable malgré des incertitudes géopolitiques persistantes. Les prévisions de croissance et d’inflation ont été révisées en raison du conflit, mais la probabilité d’un scénario de récession a fortement reculé avec l’annonce du cessez-le-feu fin mars. Les craintes portaient sur une destruction massive des infrastructures régionales et sur un prix du pétrole demeurant très élevé pendant une période prolongée. Mi-juin, la signature d’un protocole d’accord entre Washington et Téhéran avait d’abord fait chuter les prix du pétrole. Mais la trêve s’est révélée fragile : de nouvelles frappes près du détroit d’Ormuz ont fait remonter les cours du pétrole, le Brent retrouvant 85 dollars le baril. Cette volatilité est appelée à durer tant que les tensions persistent.

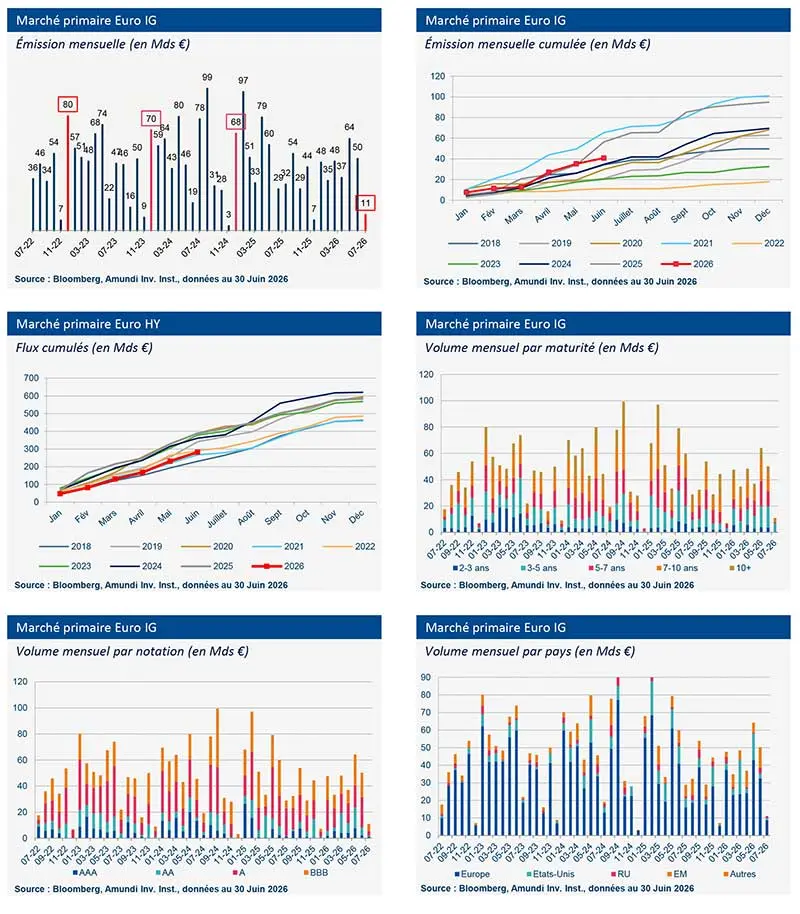

Dans ce contexte, le marché primaire est demeuré particulièrement dynamique. Le marché primaire de la dette d’entreprises libellée en euro a enregistré un premier semestre très actif, porté par les émetteurs américains et une demande des investisseurs toujours soutenue. Ce premier semestre a été marqué par la déferlante d’obligations liées à l’IA. Ces émissions ont nourri un volume historique d’obligations d’émetteurs américains, attirés par des conditions de financement favorables et la profondeur du marché euro. Les utilities ont aussi largement contribué à la hausse des volumes. Le M&A a été un second moteur.

La demande des investisseurs a été au rendez-vous. Les spreads sont revenus à leurs plus bas historiques d’avant-conflit, mais la hausse des taux a amélioré les rendements offerts. Les niveaux de rendement attractifs continuent d’attirer les flux malgré des spreads resserrés. Nous nous attendons à une reprise rapide de l’activité dès fin août, entre besoins liés à l’IA et poursuite du M&A. Le mois d’août est traditionnellement un mois où l’activité sur le marché primaire ralentit.

Marché primaire Investment Grade

Données de marché

Découvrez notre expertise