Les points clés

La réaction des marchés du crédit au conflit au Moyen-Orient a été de très courte durée. Avec l'annonce du cessez-le-feu fragile, les primes de risque de crédit ont effacé une grande partie de leur écartement, malgré la persistance d'incertitudes géopolitiques. Les niveaux de valorisation ne traduisent pas de préoccupations majeures concernant la croissance mondiale. Pour l'instant, les investisseurs considèrent l'impact du conflit comme un choc inflationniste temporaire aux effets limités sur la croissance. Les prix de gros du pétrole et du gaz ont augmenté d'environ 60 % et 70 % respectivement. Les rendements des obligations d'État ont augmenté sur l'ensemble de la courbe, en particulier à court terme. Les marchés des taux ont réévalué les risques d'inflation et anticipent des banques centrales moins accommodantes, mais les investisseurs n'ont pas substantiellement révisé leur appréciation du risque de croissance.

Nous prévoyons que l'impact du choc sur l'inflation et la croissance restera modéré et temporaire. Le conflit au Moyen-Orient représente un choc d'offre pour nos économies, un choc qui génère une inflation plus élevée, une croissance plus faible et un niveau élevé d'incertitude quant à l'ampleur de ses effets. Plus ce conflit durera, plus il nous coûtera en termes de croissance. Notre scénario central prévoit une résolution proche du conflit.

Zone euro : l'inflation globale devrait s'établir en moyenne à 2,8 % en 2026, puis revenir autour de 2,2 % en 2027. Le transfert modéré de la hausse des prix de l'énergie au reste de l'économie devrait permettre à la BCE de maintenir une posture de statu quo. La croissance économique devrait rester stable : 0,8 % en 2026, puis repartir à 1,1 % en 2027.

États-Unis : l'inflation globale devrait s'établir en moyenne à 3,3 % en 2026, puis diminuer autour de 2,4 % en 2027. Nous maintenons une baisse des taux de la Fed en 2027. La croissance économique devrait atteindre en moyenne 2,3 % en 2026, puis ralentir à 2,0 % en 2027.

Nous prévoyons que les banques centrales garderont les taux inchangés en 2026.

Une question centrale pour les investisseurs est la fonction de réaction des banques centrales : ce choc énergétique peut-il être considéré comme temporaire ou nécessite-t-il un resserrement supplémentaire ? Pour y répondre, les banques centrales examineront trois variables :

(i) La durée et l'intensité du choc sur les prix de l'énergie ;

(ii) Les effets de second tour et indirects, c'est‑à‑dire la transmission de la hausse des prix de l'énergie aux autres secteurs de l'économie. Le risque est qu'une hausse temporaire des prix de l'énergie se transforme en inflation auto‑entretenue et plus généralisée. Christine Lagarde a expliqué que la BCE surveillera les marchés des matières premières, les éventuels goulots d'étranglement d'offre, les anticipations de prix de vente des entreprises, les indicateurs de demande et les indicateurs salariaux ;

(iii) L'ancrage des anticipations d'inflation à long terme. Un désancrage des anticipations complique la planification des agents économiques et pose des risques pour la stabilité financière.

Nous estimons que le risque d'effets de second tour est moins important qu'en 2022. La période post‑Covid a été caractérisée par une forte demande portée par des épargnes accumulées et des marchés du travail tendus. Au contraire, en 2025, la création d'emplois aux États‑Unis a été parmi les plus faibles depuis le début des années 2000 (hors récessions). En Europe, les pressions salariales et le recrutement restent également bien plus faibles qu'en 2022. De plus, les taux d'intérêt sont plus élevés qu'avant le début de la guerre en Ukraine. Au début de 2022, la BCE maintenait encore son taux de dépôt en territoire négatif.

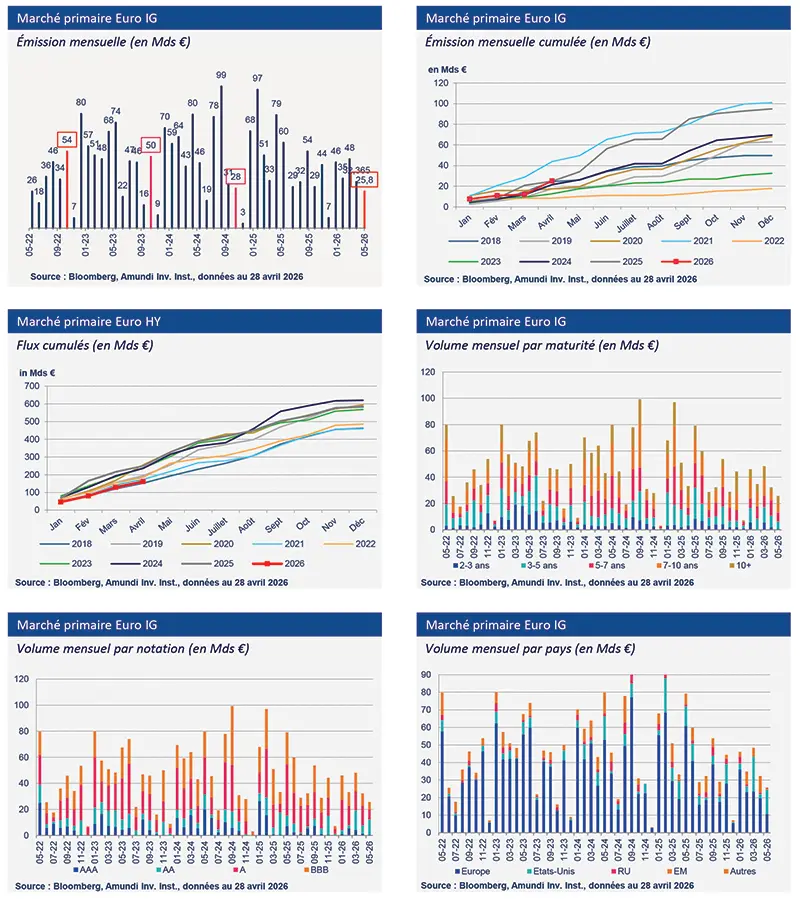

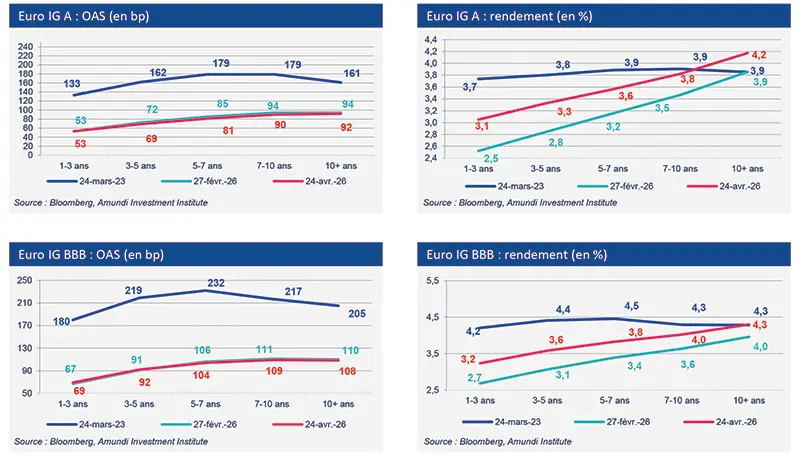

La résilience des marchés du crédit s'explique par des fondamentaux solides des entreprises. Les entreprises américaines et européennes ont géré leurs bilans avec beaucoup de prudence depuis la crise sanitaire. Elles ont profité de la période post‑pandémique de taux ultra‑bas et de la reprise économique pour améliorer leurs profils de crédit. Au cours des derniers trimestres, les entreprises ont renforcé leur position grâce à un marché primaire très actif et à une forte demande des investisseurs, en particulier dans le segment Investment Grade, attirés par des rendements attractifs. Ainsi, les émetteurs ont pu refinancer leur dette facilement. Il n'existe pas de mur de refinancement comparable à 2008.

La résilience s'explique aussi par un facteur dominant : des flux d'investissement soutenus et significatifs vers cette classe d'actifs. La hausse des taux d'intérêt a attiré des investisseurs en quête de rendement, fournissant un solide soutien technique au crédit Investment Grade libellé en euro. La demande a constamment dépassé l'offre, créant une dynamique où les investisseurs continuent d'« acheter les replis ».

Notre opinion sur le crédit Investment Grade reste constructive dans le cadre de notre scénario central, qui envisage toujours un ralentissement modéré de la croissance et des banques centrales prudentes. Toutefois, un scénario plus pessimiste est possible. Si le détroit d'Hormuz restait largement fermé pendant l'été, le prix du pétrole pourrait durablement dépasser $100 le baril. Une détérioration de l'environnement économique avec un conflit prolongé, combinée à un resserrement des conditions de financement, nous inciterait à adopter une vue globale plus prudente sur cette classe d'actifs.

Marché primaire Investment Grade

Données de marché

Découvrez notre offre de trésorerie