Les points clés

Les marchés restent dominés par les développements au Moyen‑Orient. Pour l’heure, les investisseurs considèrent l’impact du conflit comme un choc inflationniste temporaire ayant un effet limité sur la croissance. Les prix du pétrole et du gaz en gros ont augmenté d’environ 40 % et 60 % respectivement. Les rendements des obligations d’État ont progressé sur l’ensemble de la courbe, en particulier sur le court terme. Le marché des taux a réévalué les risques d’inflation mais pas de manière substantielle les risques de croissance. Dans ce contexte d’inflation attendue plus élevée, les investisseurs s’attendent à une posture plus prudente des banques centrales : la tarification de marché implique actuellement une coupe de la Fed en décembre 2026 avec une probabilité réduite d’une seconde coupe, tandis que la BCE anticipe une à deux hausses.

La durée des perturbations des approvisionnements en pétrole est la variable clé. Le conflit pourrait affecter la croissance mondiale par trois canaux : (1) des prix plus élevés du pétrole, du gaz et des engrais ; (2) une incertitude accrue ; et (3) une réévaluation du risque (actions et crédit). L’Europe et l’Asie sont davantage exposées aux chocs de prix de l’énergie, alors que les États Unis — exportateur net de pétrole — sont relativement moins vulnérables. Toutefois, l’économie américaine est plus sensible à la volatilité des marchés financiers. Philip Lane, économiste en chef de la BCE, a averti qu’une guerre prolongée au Moyen Orient et des perturbations persistantes des approvisionnements en pétrole et en gaz pourraient provoquer un « pic substantiel » de l’inflation et une « forte baisse de la production » dans la zone euro. Il a souligné que « directionnellement, un bond des prix de l’énergie exerce une pression à la hausse sur l’inflation, en particulier à court terme », et que de tels développements seraient « négatifs » pour la croissance. L’ampleur du choc économique dépendrait « de l’étendue et de la durée du conflit », a t il ajouté, précisant que « l’impact serait amplifié s’il entraînait également une réévaluation du risque sur les marchés financiers ».

Les principales banques centrales tiendront leurs réunions de leurs comités de politique monétaire cette semaine. Nous attendons des banques centrales qu’elles adoptent une approche prudente et attentiste quant aux changements de politique. Il est trop tôt pour qu’elles tirent des conclusions définitives sur la politique monétaire. Nous prévoyons que les banquiers centraux insisteront sur le fait que la situation au Moyen Orient reste volatile et que la durée du conflit est une variable clé.

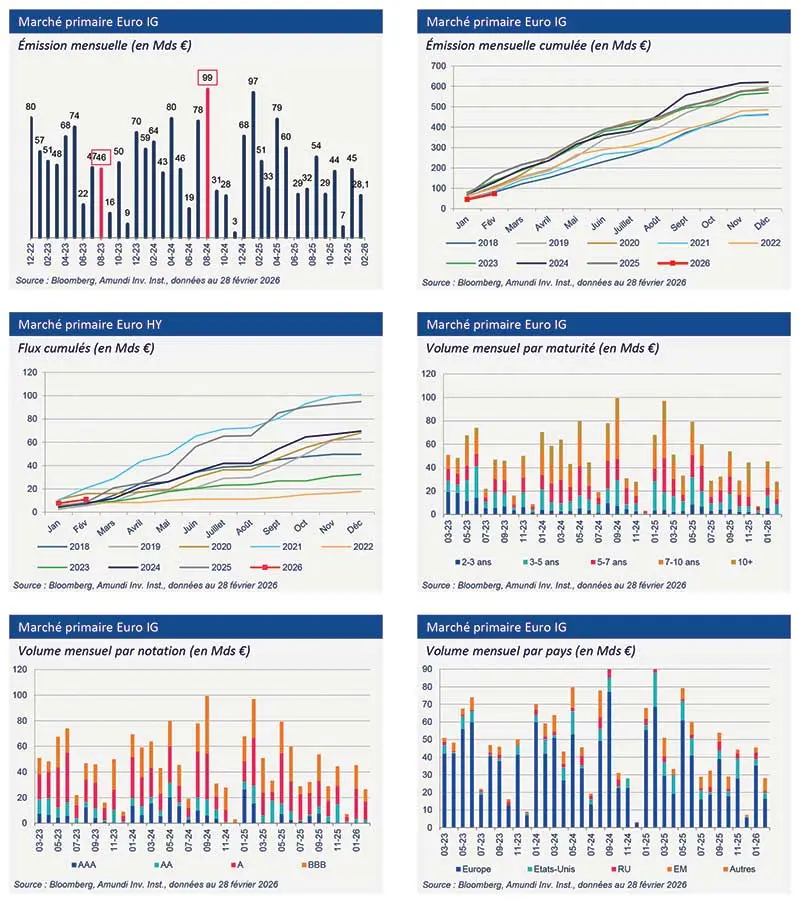

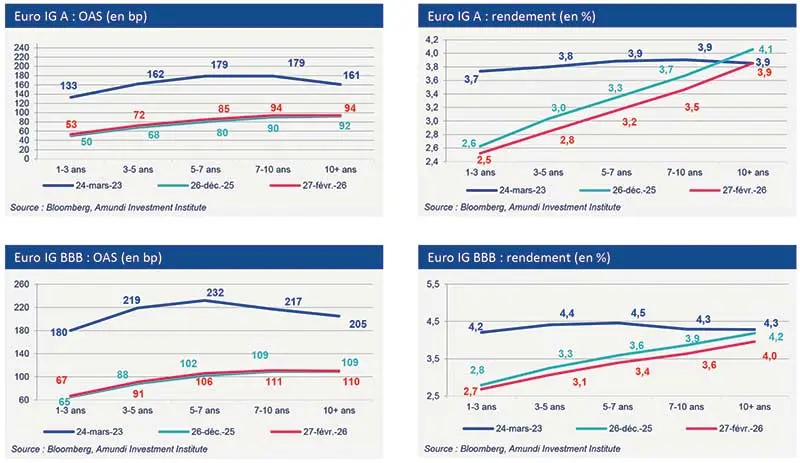

Sur les marchés du crédit, l’environnement actuel se caractérise par une volatilité accrue des matières premières et une réévaluation des trajectoires de la politique monétaire. Malgré ce contexte, les marchés du crédit restent relativement résilients et les spreads n’ont que modestement augmenté depuis début février. Les émetteurs les plus risqués ont sous performé. Les spreads Euro investment grade (IG) se sont élargis de 18 pb à 89 pb et les spreads Euro high yield (HY) de 51 pb à 314 pb. La même tendance est observée sur les marchés de crédit américains : US IG (+20 pb à 94 pb) et US HY (+47 pb à 327 pb). Toutefois, ce niveau de valorisation ne reflète pas d'inquiétudes majeures concernant la croissance mondiale. En effet, les spreads restent bien en deçà du pic atteint après les annonces tarifaires du « jour de la libération » du président Donald Trump (Euro IG : 125 pb, Euro HY : 429 pb, US IG : 121 pb et US HY : 456 pb). Par ailleurs, les entreprises restent actives sur le marché primaire malgré le retour de la volatilité. Les émissions primaires en IG et HY ont ralenti par rapport aux niveaux records atteints en janvier. Toutefois, le marché reste ouvert même pour les émissions high yield. Les investisseurs sont attirés par la prime de nouveau papier plus élevée.

Marché primaire Investment Grade

Données de marché

Découvrez notre offre de trésorerie