Résumé

Les points clés

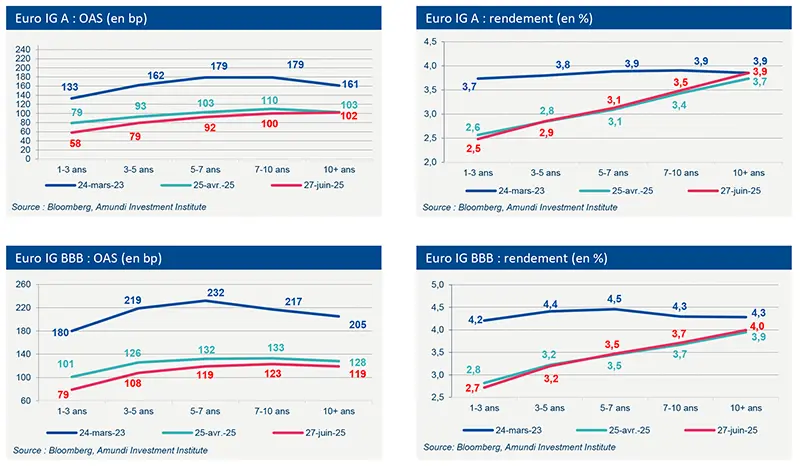

Les spreads sont désormais proches de leurs plus bas niveaux depuis cinq ans. Les spreads ont entièrement retracé (ou presque) l’élargissement du « Liberation Day ».

En effet, les marchés du crédit restent résilients face (1) aux risques baissiers sur la croissance liée à des tarifs potentiellement plus élevés et (2) à la volatilité des taux. La situation mondiale sous-jacente reste positive pour les marchés du crédit. Les actifs risqués restent soutenus par une activité économique résiliente (malgré la hausse des risques) et par les baisses de taux des banques centrales.

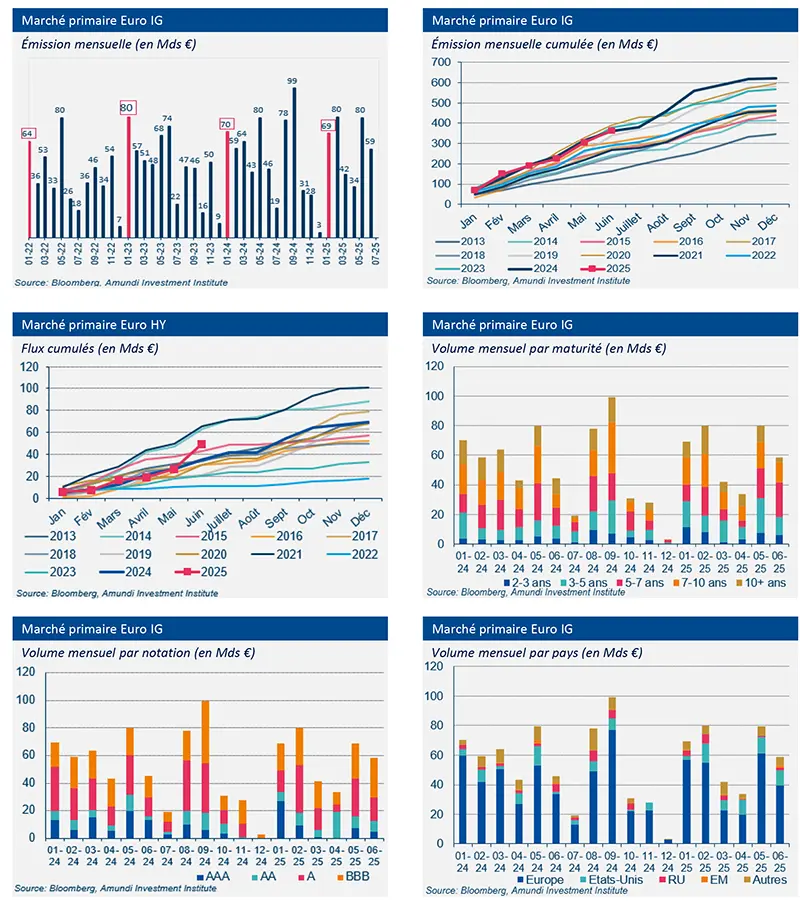

L’activité sur le marché primaire a fortement rebondi en mai et juin, après un repli temporaire observé en avril, lié aux incertitudes entourant les annonces du « Liberation Day » (2 avril 2025). Ce ralentissement a été de courte durée. Le fort regain d’activité sur le marché primaire a permis aux entreprises d’anticiper plus sereinement leurs prochains besoins de financement.

Le mois de juin a continué d'enregistrer une demande très forte sur les marchés du crédit aux États-Unis et en Europe. Juin et mai ont été parmi les mois les plus forts en termes de flux de capitaux en EUR IG et en EUR HY. Les investisseurs restent attirés par le niveau attractif des rendements. Les rendements restent ancrés à des niveaux attractifs tant pour les obligations Investment Grade (UE IG : 3,1 %) que pour les obligations à haut rendement (UE HY : 5,3 %).

Les fondamentaux des entreprises restent solides malgré un contexte de croissance plus faible. Les bilans du secteur privé sont sains. Toutefois, les tarifs assombrissent la visibilité des bénéfices.

La tendance à la baisse des taux de défaut HY s’est interrompue en mai. L'Europe et les États-Unis ont légèrement augmenté respectivement, passant de 2,1 % à 2,2 % et de 5,5 % à 5,8 %. Les défauts continuent d'être concentrés sur les émetteurs les moins bien notés et les PME : les CCC sont à 10 % aux États-Unis, tandis que les BB et B sont proches de 0,0 %, tandis qu'en termes de volumes de dette, les taux de défaut sont encore faibles par rapport aux normes historiques, inférieurs à 2 % aux États-Unis et en Europe.

Marché primaire Investment Grade

Données de marché

Découvrez notre offre de trésorerie