Points clés

Le crédit a été dominé, en octobre, par le regain de tensions entre les États-Unis et la Chine, ainsi que par la nervosité suscitée par les défauts sur le marché de la dette privée de l'équipementier automobile First Brands Group et de la société de financement automobile américaine Tricolor Holdings. Les spreads se resserrent à nouveau après avoir atteint un point haut mi-octobre, sauf pour les émetteurs les plus fragiles du High Yield.

La dette privée est une classe d'actifs qui a connu une forte croissance ces dernières années et qui suscite aujourd'hui des inquiétudes quant au risque de crédit, au manque de liquidités et aux niveaux de valorisation. Nous ne considérons pas la situation actuelle comme alarmante ni l'exposition au crédit privé comme présentant des risques systémiques. Cependant, cette augmentation récente du risque implique d’accorder une plus grande importance aux fondamentaux dans un contexte de spreads serrés.

Nous restons constructifs sur le crédit, car le contexte demeure favorable à cette classe d'actifs. D'abord, les fondamentaux des entreprises cotées restent solides. Les entreprises américaines et européennes ont géré leur bilan avec prudence, et la forte demande sur le marché primaire a permis aux entreprises de refinancer facilement leurs échéances de dette à venir.

Par ailleurs, la demande pour les produits de taux devrait rester solide. L'assouplissement des banques centrales dans un cycle économique résilient crée un contexte positif pour les actifs risqués. Nous anticipons des baisses de taux non seulement de la Réserve fédérale, mais aussi de la Banque centrale européenne. Dans ce contexte, les flux de capitaux devraient rester soutenus, les investisseurs cherchant des alternatives de rendement en raison de la baisse des taux à court terme. Ces baisses de taux auront donc un impact positif sur le crédit avec davantage de liquidités dans cette classe d'actifs.

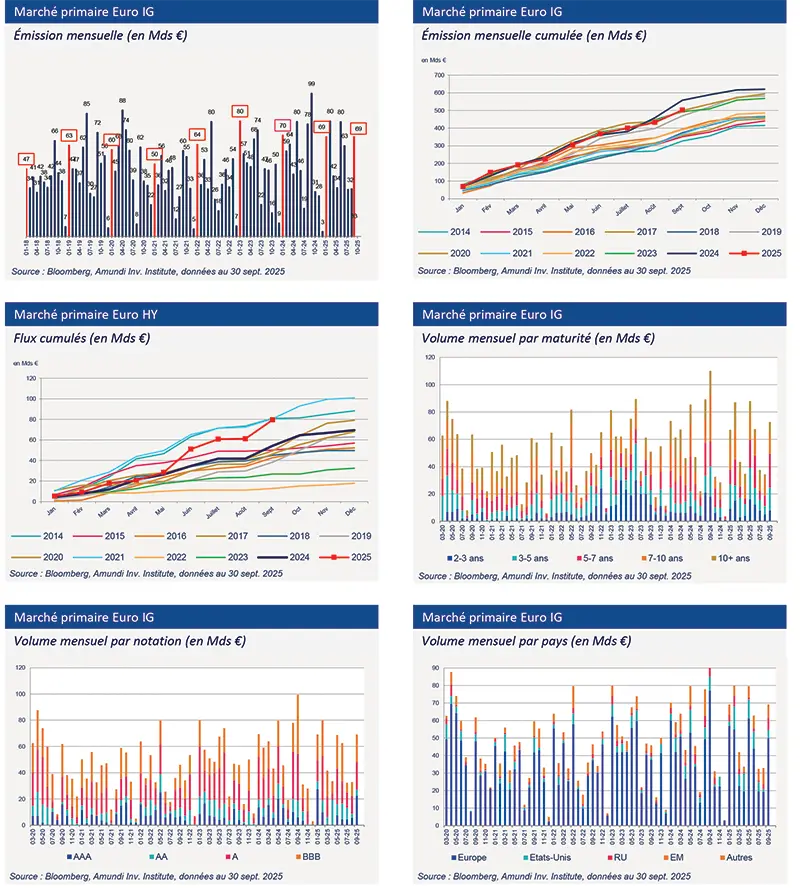

Marché primaire Investment Grade

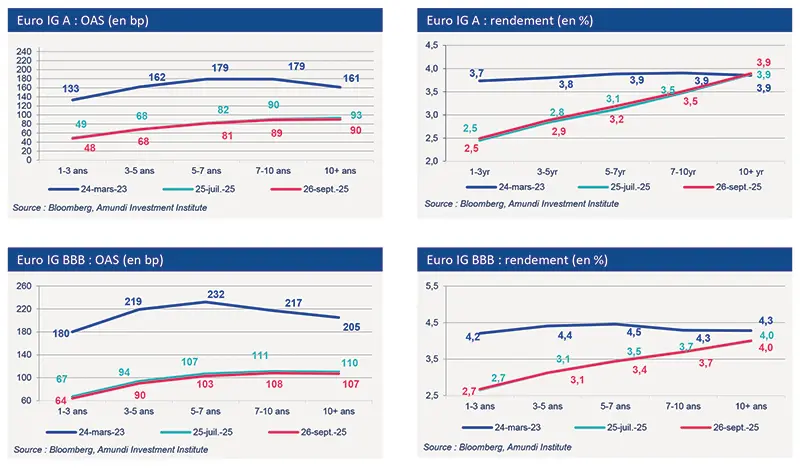

Données de marché

Découvrez notre offre de trésorerie