Les points clés

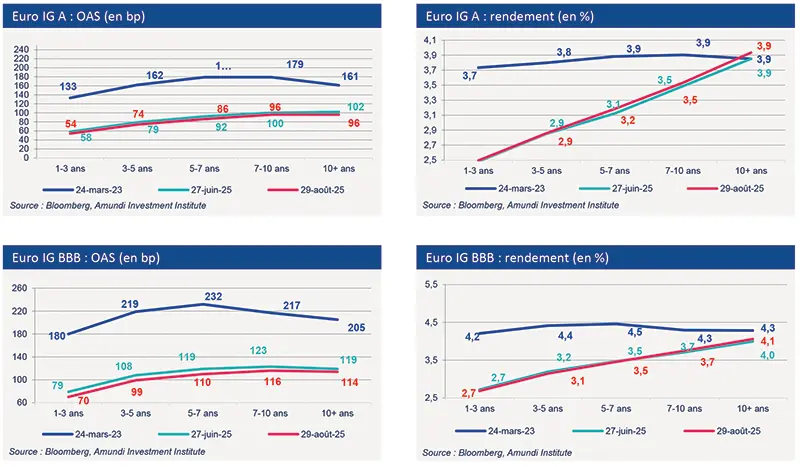

En septembre, les spreads de crédit se sont de nouveau resserrés après l'élargissement enregistré en août. Les marchés ont été marqués par la volatilité des taux souverains et le notable ralentissement du marché de l'emploi américain. Au final, les spreads des obligations Euro Investment Grade et High Yield se rapprochent de leur plus bas, atteignant respectivement 76 points de base et 270 points de base (19/09/2025).

Le contexte économique demeure favorable pour les marchés de crédit. Les marchés obligataires en euros bénéficient d'une croissance résiliente, et une Banque centrale européenne (BCE) qui dispose d'une marge de manoeuvre pour réduire les taux si nécessaire. Lors de sa dernière réunion de politique monétaire, la BCE a confirmé le choix de maintenir ses taux inchangés, une décision justifiée par une activité économique résiliente, une inflation convergeant vers son objectif de 2 % et une reprise de l'activité de crédit. Cependant, la BCE reste attentive aux nombreux risques pesant sur l'économie de la zone euro. Elle considère que les risques liés à l’inflation sont à la fois à la hausse et à la baisse.

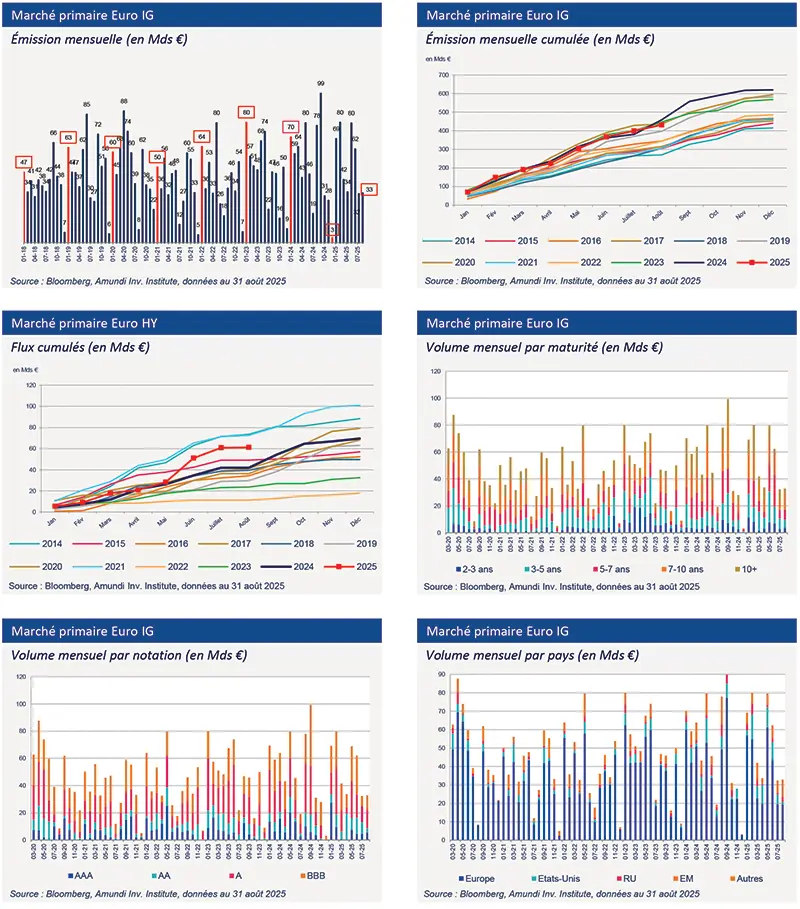

La demande pour les produits de taux reste solide, les investisseurs étant désireux de capitaliser sur les rendements attractifs. Actuellement, les rendements sont intéressants, avec un Euro IG à 3,0 % et un Euro HY à 5,0%. Parallèlement, l'activité sur le marché primaire a connu un ralentissement saisonnier en juillet et août, suivi d'une reprise solide en septembre.

Enfin, les fondamentaux des entreprises demeurent solides, malgré un ralentissement de la croissance. Il convient de noter que l’impact de l’augmentation des droits de douane n’est pas encore totalement visible. Ces dernières années, les entreprises ont géré leurs bilans avec prudence, et l'activité soutenue sur le marché primaire leur a permis d'anticiper efficacement

Marché primaire Investment Grade

Données de marché

Découvrez notre offre de trésorerie