Résumé

Les points clés

L’environnement pour la seconde moitié de 2025 reste positif pour les marchés du crédit. Cette perspective s'explique par une activité économique résiliente et des baisses de taux de la part des banques centrales. Les actifs risqués bénéficient également d'un soutien grâce à la réduction des craintes concernant les tarifs douaniers, couplée à des indicateurs économiques solides. Cependant, des risques baissiers pour la croissance subsistent à cause des niveaux de taux élevés aux États-Unis et des tensions géopolitiques croissantes liées au conflit en cours entre Israël et l'Iran, ce qui pourrait influencer la stabilité du marché à l'avenir. Les implications pour les marchés dépendront de l'utilisation potentielle par le régime iranien du pétrole comme arme, et de la possibilité de fermer le détroit d'Ormuz, par lequel passent plus de 20 % du pétrole mondial chaque jour.

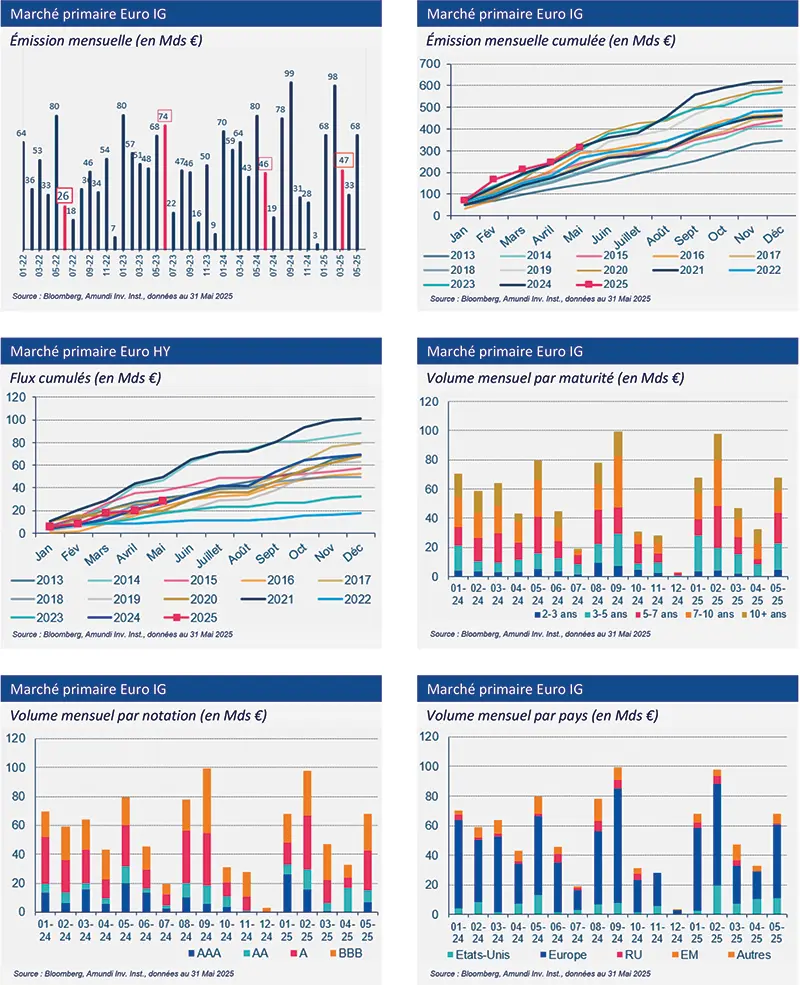

Les fondamentaux des entreprises restent solides malgré un environnement de croissance plus modeste. En effet, les entreprises ont adopté une gestion prudente de leur bilan après la pandémie de COVID-19. À l'avenir, des impacts potentiels sur la croissance pourraient découler des tarifs accrus et des incertitudes économiques générales. L'activité solide sur le marché primaire a permis aux entreprises de bien anticiper leurs prochaines échéances de refinancement. La faiblesse de l'activité sur les marchés primaires en avril à la suite des annonces du « Liberation Day » n'a été que de courte durée.

Dans ce contexte, les taux de défaut devraient rester contenus. Le taux de défaut mondial à haut rendement a diminué à 4,1 % en avril, contre 4,5 % en mars, avec des défauts européens à 2,1 % et des défauts américains à 5,4 %. Les défauts actuels sont principalement concentrés sur des obligations à haut rendement de moindre qualité et des petites et moyennes entreprises. Moody's prévoit une baisse potentielle des taux de défaut à haut rendement au niveau mondial, mais avertit que des chocs imprévus pourraient inverser cette tendance. Les perspectives pour les taux de défaut à haut rendement en Europe semblent modestes, avec des attentes d'une légère augmentation à environ 3 %, influencées par un meilleur mélange de politique monétaire et une gestion des risques tarifaires.

La demande pour les produits de crédit reste forte, les investisseurs cherchant à bénéficier du niveau de rendement. Les flux de demande ont connu une reprise substantielle en mai après des sorties en avril, avec une performance solide enregistrée dans les secteurs des obligations de qualité et à haut rendement aux États-Unis et en Europe.

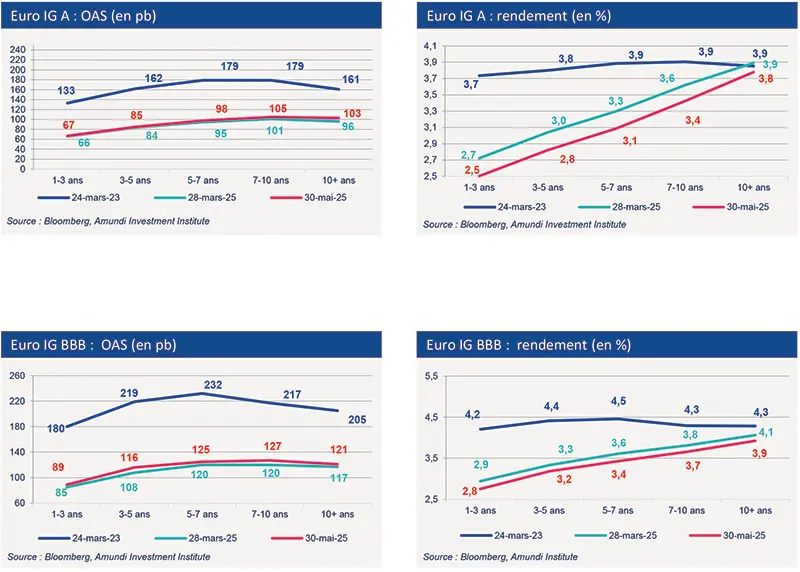

Les taux restent ancrés à des niveaux attractifs. Des environnements de rendement attractifs sont notés tant pour les obligations de qualité investissement (EU IG : 3,1 %) que pour les obligations à haut rendement (EU HY : 5,4 %). Cependant, les spreads se sont presque entièrement resserrés après l'élargissement du « Liberation Day ». Les valorisations actuelles reflètent un niveau juste pour les obligations de qualité investissement européennes et sont un peu plus chères pour les obligations à haut rendement par rapport aux niveaux historiques.

Marché primaire Investment Grade

Données de marché

Découvrez notre offre de trésorerie